水壶

水壶 餐具

餐具 锅具

锅具 刀具

刀具 雨伞

雨伞 衣架

衣架 收纳用品

收纳用品 居家生活

居家生活 灯具

灯具 茶具

茶具 床上用品

床上用品 家居饰品

家居饰品 数据线

数据线 充电器

充电器 充电宝

充电宝 耳机

耳机 鼠标

鼠标 键盘

键盘 蓝牙音箱

蓝牙音箱 电源适配器

电源适配器 车充

车充 转换线

转换线 集线器

集线器 麦克风

麦克风 电视

电视 冰箱

冰箱 空调

空调 洗衣机

洗衣机 电风扇

电风扇 微波炉

微波炉 厨房电器

厨房电器 生活电器

生活电器 衣服

衣服 裤子

裤子 皮带

皮带 饰品

饰品 鞋子

鞋子 袜子

袜子 手提包

手提包 行李箱

行李箱 内衣

内衣 钱包

钱包 帽子

帽子 眼镜

眼镜 办公家具

办公家具 打印机

打印机 放映机

放映机 IC芯片

IC芯片 电容

电容 电阻

电阻 电感

电感 二极管

二极管 三极管

三极管 传感器

传感器 单片机

单片机 存储器

存储器 驱动器

驱动器 晶振

晶振 继电器

继电器 二手电脑

二手电脑 二手设备

二手设备 二手手机

二手手机 电子废料

电子废料 布料

布料 原材料

原材料 废旧电缆

废旧电缆 废铜废铁

废铜废铁 废纸塑料

废纸塑料

为何中国一定要做存储器?

前言:时下是我国巨资涉足半导体材料全产业链的历史时间环节,存储器可能是头等大事。不论是断供還是砸钱,都经常挑逗着中国人的神经系统。

前不久有关存储器新闻报道经常,9月2日,紫光公布三dNAND构架并公布批量生产64层NAND闪存芯片。5月27日传来信息,美光CEO来华访问期内将与紫光高层住宅谈话韩范生产商忧虑彼此战略合作。每每数百亿美元投资项目曝出,社交网络上都会有那样一种声音,这么多钱为什么不用来精准脱贫(环境卫生、文化教育...)?

近些年相近观点渐稀,内行人亦不屑与之争执,但一笔又一笔数百亿美元下床,做为经营者的网络喷子总会有注意力不集中的一天,最少应当了解——究竟为什么我国要做存储器?

1、撬起全世界的內存做为最重要的芯片之一,存储器在大家心中中的品牌形象也许不太理想化,绝大多数人对它的印像是一块郁郁葱葱的PCB,傻大粗的铁盒,或者过街天桥小摊贩手里模糊不清真伪的U盘...总流量上也跟CPU、FPGA等表兄弟天差地别,以致于贸易战争打过这么多年还不清楚究竟打的核心是什么芯片。

存储器在中国台湾地区别称作“內存”,释意精确且烂漫,那麼大家看一下这类芯片是怎样撬起全世界销售市场的。

图1:2019年全世界集成电路年产值组成

依据WSTS的数据信息,大家梳理了一份2019年全世界电子元件的年产值数据信息,归类看来,集成电路(IC)是不孚众望的主阵地。全世界约3981亿美元的集成电路年产值超出67%被出入口到我国,见英国出入口我国的900亿芯片去哪里了?

细分化看来,存储器占全世界30%的年产值经营规模,不仅超出微控制器,还超出逻辑性芯片,是C位中的C位。

早已离休的台积电巨头张忠谋曾说,內存供求1%的起伏都是造成销售市场疯涨或狂跌。想来这2年先涨后跌的垂直过山车市场行情大伙儿有一定的了解,可以说,存储器铸就了以往2年半导体产业的“虚假繁荣”,也戏剧化地把三星里程碑式地推上去全世界半导体材料皇座,又在市场行情低潮期和日本国的精确阻击中坠落。

2019年,全世界营业额最大的10家半导体企业中,有4家以存储器为主要经营的业务,分别是三星(TOP1,736.五亿美金),SKHynix(TOP3,362.4亿美金),美光(TOP4,297.4亿美金),西数(TOP9,90.8亿美金)。

2019年来的全世界貿易纠纷案件中,英国阻击了晋华,导致项目投资370亿人民币的新项目暂停,美光断供华为手机,日本国对韩推行存储器用半导体器件出口管制。

因此,我们中国人的芯片板图上,存储器必然是较大的一块,沒有自身的大中型存储器IDM公司就沒有芯片管理权。

长久看来,存储器对全世界半导体材料布局的营造更加立即。

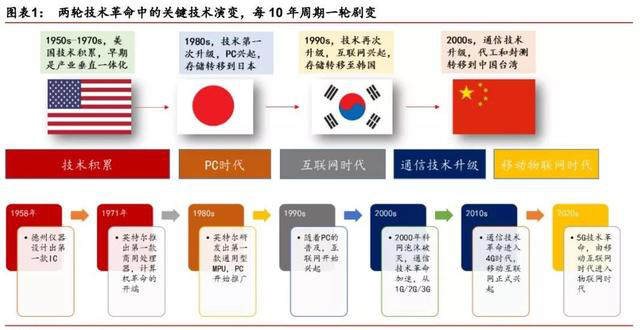

2、存储器——立在历史时间的出风口从以往全世界四次半导体产业变化看来,把握存储器技术性立即决策了在其中两次产业链管理中心迁移。

图2:半导体产业迁移和全世界技术革命

八十年代,日本国五大佬(神钢、三菱、飞利浦、NEC、富士通)替代了英国存储器先行者Intel和Mostek,使一家撤出继而科学研究CPU,一家陪睡给ST(意法半导体)。90年代的日本如出一辙,PC盛行的历史时间新机遇,依靠逆周期项目投资和价格竞争,四家日本生产商(三星、当代、LG和斗山)替代日本国变成第一势力,迄今依然凭着存储器位列全世界半导体材料第一梯队,日式大型厂仅存一家东芝半导体动荡不安。

存储器是探险家的手机游戏,赌对跑道并坚持不懈到敌人舍弃的通常变成了大赢家,暴富神话传说在其中是多少奇诡旧事隐匿在其中。

“仙童内奸”依靠风险投资创立了Intel,并从DRAM上挖出第一桶金,舍弃存储器业务流程变成CPU主宰后,又再次拾起了NAND,直到现在是全世界第六大NANDFlash生产商。从TI出生的技术工程师创立了Mostek,将斗志昂扬的Intel打的大势已去,更是这个企业创造了今日的美光。中国太平洋东岸,自傲的生意人李健熙直言进谏挑选了半导体材料这门“点沙成金”的做生意,接着开始了长达半世纪、不惜代价的逆周期项目投资...

而因为各种各样历史时间缘故,中国公司在这里段历史时间中参加很少。现如今,摆放在我国眼前的存储器制造行业早已集中精力、项目投资极大、堡垒众多,“不疯魔不存活”,国家意志、高额项目投资和技术研发缺一不可。

下一次产业集聚,我国能把握住存储器的小尾巴吗?

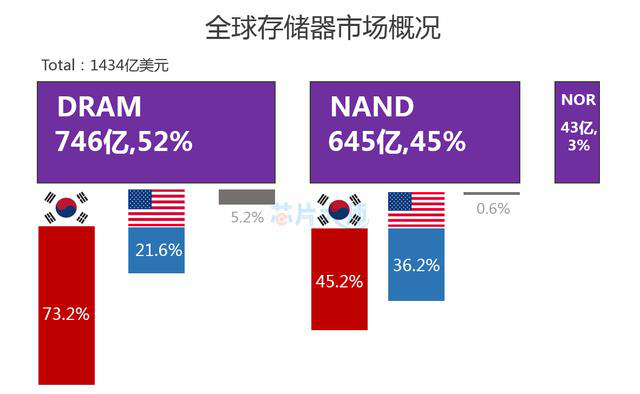

3、下一站,我国DRAM和NAND两类芯片占有存储器年产值的97%,美日韩刮分了绝大多数销售市场。依据今年Q2的数据信息,日本在运行内存行业占有73.2%的市场份额,闪存芯片芯片上占45.2%,基础由三星和SKHynix奉献。英国各自占有21.6%和36.2%,关键生产商美光和西数维持了主导权。在这类状况下,操纵销售市场越来越很容易。

从貿易纠纷案件、技术性更新换代、生产线升級到加工厂起火甚至断电,给生产商留有了无穷的割了韭菜室内空间,每到洪水灾害,老湿机们通常尽释前嫌、心知肚明。而我国做为较大销售市场,每一年進口和耗费的储存芯片以上千亿计,而顾客想得到平稳的价格行情却必须国家发改委提醒谈话几大大佬,世所少见。

图3:全世界存储器销售市场概述

要做存储器,最先遭遇市场需求的难题。交给中国公司的销售市场既挺大又不大,大——在芯片实用化自然环境下,消費和公司级销售市场存有巨大的取代室内空间,小——国内芯片早期通常欠缺竞争能力,只有在大佬们吃剩余的5.2%和0.6%中寻找生存环境。

另外,在存储器这一高宽比完善的销售市场上走动,专利权堡垒和协同绞杀基本上没法防止,晋华恶性事件不容易是最后一次,借逆周期弄死敌人的例子也是多不敌数。

说白了生死看淡,不服就干,存储器砸钱起來也不是开玩笑的。2019年三星一年资金投入260亿美金用以扩建工厂和生产线升級,双胞胎兄弟海力士烧毁130亿美金,美光为100亿美金,而我国生产商全年度在半导体材料行业的研发投入仅有近70亿美金。

现阶段中国较大的存储器新项目长江存储预估总投资约235亿美金,合肥长鑫约71亿美金,晋华集成化约53亿美金。芯片非一日之功,应当见到一大笔项目投资的牛鞭效应,未来可以产生是多少不断发展,在技术性、合格率和生产能力上有多少提高,乃至从上向下中国人对发展趋势存储器这一历史使命感的高度重视。

下列大家对现阶段中国有竞争能力的存储器生产商作简略列举。不彻底统计分析,DRAM行业有紫光国芯、芯成半导体材料(ISSI)、合肥长鑫和晋华集成化,NAND行业有刚公布64层三dNAND批量生产的长江存储,NOR闪存芯片则以兆易创新(GD)为意味着。在其中,担负了國家存储器新项目的紫光集团有希望变成我国第一家大中型存储器生产商,其内存颗粒、电脑内存条、SSD等均已问世。存储器操纵芯片则有海思芯片、国科微、珠海市建荣、联芸科技、北京市忆芯等。

这一时期,中国公司做存储器较大的机遇在哪儿?小编觉得,回答将会就藏在“中国公司”四个字里。

需求发布