水壶

水壶 餐具

餐具 锅具

锅具 刀具

刀具 雨伞

雨伞 衣架

衣架 收纳用品

收纳用品 居家生活

居家生活 灯具

灯具 茶具

茶具 床上用品

床上用品 家居饰品

家居饰品 数据线

数据线 充电器

充电器 充电宝

充电宝 耳机

耳机 鼠标

鼠标 键盘

键盘 蓝牙音箱

蓝牙音箱 电源适配器

电源适配器 车充

车充 转换线

转换线 集线器

集线器 麦克风

麦克风 电视

电视 冰箱

冰箱 空调

空调 洗衣机

洗衣机 电风扇

电风扇 微波炉

微波炉 厨房电器

厨房电器 生活电器

生活电器 衣服

衣服 裤子

裤子 皮带

皮带 饰品

饰品 鞋子

鞋子 袜子

袜子 手提包

手提包 行李箱

行李箱 内衣

内衣 钱包

钱包 帽子

帽子 眼镜

眼镜 办公家具

办公家具 打印机

打印机 放映机

放映机 IC芯片

IC芯片 电容

电容 电阻

电阻 电感

电感 二极管

二极管 三极管

三极管 传感器

传感器 单片机

单片机 存储器

存储器 驱动器

驱动器 晶振

晶振 继电器

继电器 二手电脑

二手电脑 二手设备

二手设备 二手手机

二手手机 电子废料

电子废料 布料

布料 原材料

原材料 废旧电缆

废旧电缆 废铜废铁

废铜废铁 废纸塑料

废纸塑料

20Q1收益销售业绩下降/受肺炎疫情危害很大

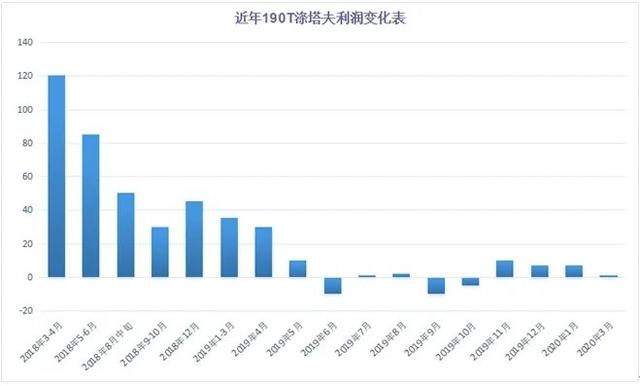

公司19年收入业绩表现靓丽,20Q1受疫情影响下滑较多(收入,业绩),主要系公司50-100元产品占比高,主要用于春节走亲访友送礼,受疫情影响较大。公司Q2将加大促销力度,助力终端消化库存,预计到端午动销能恢复至60-70%。展望未来,省内200以上价格带仍将保持较高增速,洞藏有望分享升级红利。受疫情影响,下调20-21年eps 1.03、元(前次、元),给予21年18x,一年目标价20元,暂维持“审慎推荐-A”评级。

报告正文

19年收入稳增,结构升级推动净利率提升,继续维持高分红。公司19年营收亿,同比+,归母净利润亿,同比+。Q4单季营收1亿,同比+,归母净利润亿,同比+。公司19年毛利率,同比+,主要系产品结构升级所致,19年中高端白酒收入亿,同比+,普通白酒亿,同比。19年销售费用率,下降,主要系占比较大的广告宣传费略有下降所致(同比),管理费用率(含研发),同比+,净利率同比提升至。19年末预收款亿,同比-16%,销售回款亿,同比+,经营净现金流亿,同比+,回款及现金流指标良性。公司拟每10股派现7元(含税),分红率,继续维持高分红。

20Q1收入业绩下滑/,受疫情影响较大。公司20Q1营收亿,同比,归母净利润亿,同比,主要系公司50-100元产品占比高,主要用于春节走亲访友送礼,此次受疫情影响较大。20Q1毛利率,同比+,主要系中高端白酒下滑相对较少所致,20Q1中高端白酒收入亿,同比,普通白酒亿,同比。20Q1销售费用率同比增长,主要受收入下降及疫情影响加大市场投入所致,管理费用率(含研发)同比增长,税金及附加比率下降,净利率小幅下滑至。20Q1预收款3亿,同比,销售回款亿,同比,经营净现金流亿,同比-129%,主要系受疫情影响销售订单减少所致。

近期反馈:Q2促销力度加大,助力终端消化库存。草根调研反馈,4月以来安徽省内消费逐步回暖,公司也推出了相应的促销活动帮助终端消化库存,并且针对餐饮企业有单独的政策,消费者在餐饮店购买消费两瓶洞藏6-洞藏16产品,即可获赠同品类小酒(125ml)一瓶。公司二季度将以消化库存为主,目前来看,高端洞藏动销恢复相对较快,金星、银星及百年迎驾系列恢复较慢一些,预计到端午整体能恢复至60-70%左右。

未来展望:期待公司进一步加大品牌投入,抓住消费升级趋势,更快提升份额。整体来看,在200元价格带,与古井、口子窖相比,迎驾洞藏的品牌力仍相对较弱,在百元以上价格带的市场份额也较低。展望未来2-3年,安徽省内200以上价格带仍将保持较高增速,受益价格带扩容,洞藏系列有望分享红利,考虑到古井口子在200价格带先发优势明显,期待公司能够进一步加大品牌和渠道投入,紧抓消费升级趋势,不断提升洞藏品牌力,持续培育消费者,进一步提升市占率。

投资建议:省内升级趋势不改,期待进一步加大投入,暂维持“审慎推荐-A”评级。展望未来2-3年,安徽省内200以上价格带仍将保持较高增速,受益价格带扩容,洞藏系列有望分享升级红利,考虑到古井口子在省内核心市场先发优势明显,期待公司能够进一步加大品牌渠道投入,紧抓消费升级趋势,进一步提升市占率。受疫情影响,下调20-21年eps 1.03、元(前次、元),给予21年18x,一年目标价20元,暂维持“审慎推荐-A”评级。

风险提示:需求回落、省内竞争加剧、省外拓展不及预期。

需求发布